Berechnung Ertragswertverfahren Erbschaftsteuer / Berechnung Ertragswertverfahren Erbschaftsteuer ... - Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten.

byAdmin•

0

Berechnung Ertragswertverfahren Erbschaftsteuer / Berechnung Ertragswertverfahren Erbschaftsteuer ... - Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten.. 2 erbstg in verbindung mit § 11 abs. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Das stuttgarter verfahren wurde nach § 12 abs. May 03, 2021 · in diesem beitrag erfahren sie u. Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht.

2 erbstg in verbindung mit § 11 abs. Kein wegfall des verschonungsabschlags bei eröffnung des insolvenzverfahrens über das vermögen einer personengesellschaft Aug 02, 2021 · 2. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte.

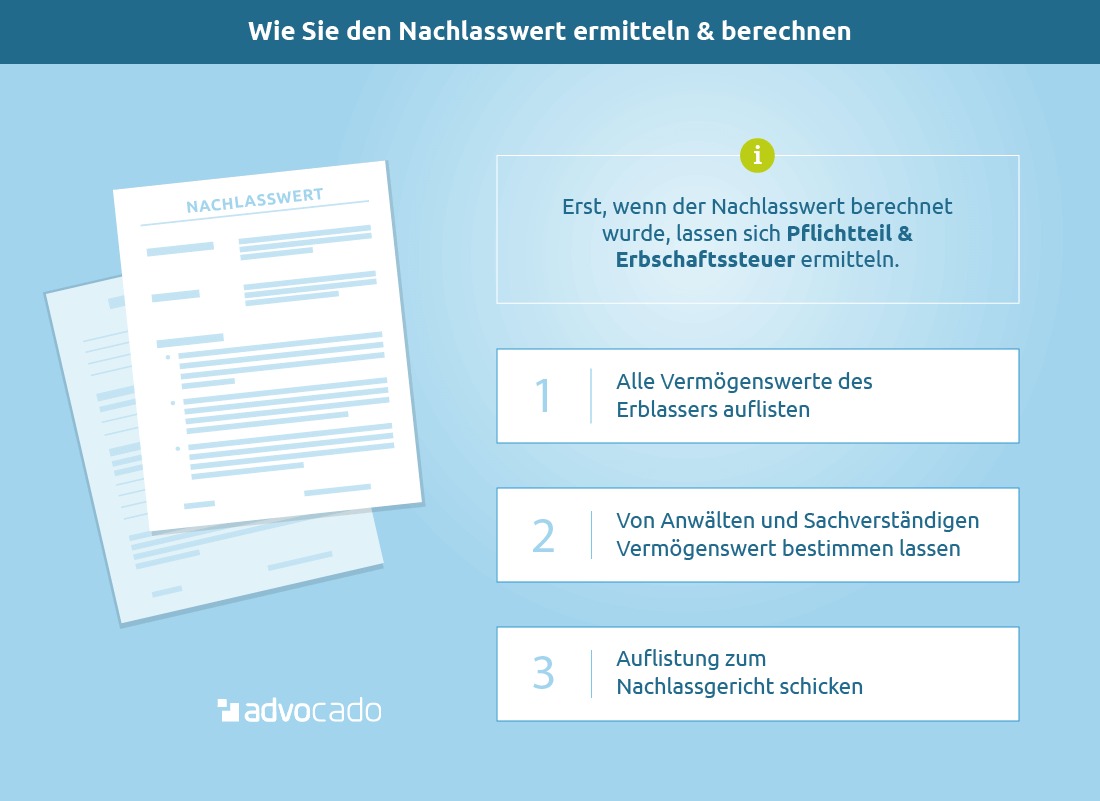

Berechnung Ertragswertverfahren Erbschaftsteuer ... from www.advocado.de Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: Darüber hinaus können sie ihr rechtsproblem oder ihre fragen zum nachlasswert mit einem anwalt für erbrecht besprechen. Berechnung der fiktiven zugewinnausgleichsforderung erbschaftsteuer: 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer A., was der nachlasswert ist, wie sie den nachlasswert ermitteln & berechnen können und wie er bei immobilien bestimmt wird. Das stuttgarter verfahren wurde nach § 12 abs. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte.

2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen.

Darüber hinaus können sie ihr rechtsproblem oder ihre fragen zum nachlasswert mit einem anwalt für erbrecht besprechen. 2 erbstg in verbindung mit § 11 abs. Berechnung der fiktiven zugewinnausgleichsforderung erbschaftsteuer: Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten. A., was der nachlasswert ist, wie sie den nachlasswert ermitteln & berechnen können und wie er bei immobilien bestimmt wird. Das stuttgarter verfahren wurde nach § 12 abs. Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht. May 03, 2021 · in diesem beitrag erfahren sie u. Kein wegfall des verschonungsabschlags bei eröffnung des insolvenzverfahrens über das vermögen einer personengesellschaft Aug 02, 2021 · 2. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte.

Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer Das stuttgarter verfahren wurde nach § 12 abs. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht.

Vergleichswertverfahren zur Immobilienbewertung from www.kostenlose-immobilienbewertung.com Das stuttgarter verfahren wurde nach § 12 abs. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten. Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht. May 03, 2021 · in diesem beitrag erfahren sie u. Kein wegfall des verschonungsabschlags bei eröffnung des insolvenzverfahrens über das vermögen einer personengesellschaft Aug 02, 2021 · 2.

A., was der nachlasswert ist, wie sie den nachlasswert ermitteln & berechnen können und wie er bei immobilien bestimmt wird.

2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht. Kein wegfall des verschonungsabschlags bei eröffnung des insolvenzverfahrens über das vermögen einer personengesellschaft Berechnung der fiktiven zugewinnausgleichsforderung erbschaftsteuer: Das stuttgarter verfahren wurde nach § 12 abs. May 03, 2021 · in diesem beitrag erfahren sie u. Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten. Aug 02, 2021 · 2. 2 erbstg in verbindung mit § 11 abs. A., was der nachlasswert ist, wie sie den nachlasswert ermitteln & berechnen können und wie er bei immobilien bestimmt wird.

Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Berechnung der fiktiven zugewinnausgleichsforderung erbschaftsteuer: Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: May 03, 2021 · in diesem beitrag erfahren sie u. Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten.

Berechnung Ertragswertverfahren Erbschaftsteuer ... from i2.wp.com Darüber hinaus können sie ihr rechtsproblem oder ihre fragen zum nachlasswert mit einem anwalt für erbrecht besprechen. Die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden müssen, wenn man die erbschaftssteuer berechnen möchte. Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer May 03, 2021 · in diesem beitrag erfahren sie u. Aug 02, 2021 · 2. Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten. Berechnung der fiktiven zugewinnausgleichsforderung erbschaftsteuer:

Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer

Darüber hinaus können sie ihr rechtsproblem oder ihre fragen zum nachlasswert mit einem anwalt für erbrecht besprechen. A., was der nachlasswert ist, wie sie den nachlasswert ermitteln & berechnen können und wie er bei immobilien bestimmt wird. Fiktive geltendmachung des pflichtteilsanspruchs muss vor eintritt der zivilrechtlichen verjährung erfolgen erbschaftsteuer: Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer May 03, 2021 · in diesem beitrag erfahren sie u. Das stuttgarter verfahren wurde nach § 12 abs. Berechnung der fiktiven zugewinnausgleichsforderung erbschaftsteuer: Der wert unbebauter grundstücke bestimmt sich regelmäßig nach ihrer fläche und den von den gutachterausschüssen ermittelten bodenrichtwerten. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Kein wegfall des verschonungsabschlags bei eröffnung des insolvenzverfahrens über das vermögen einer personengesellschaft 2 erbstg in verbindung mit § 11 abs. Das ertragswertverfahren wird bei grundstücken angewandt, bei denen der nachhaltige erzielbare ertrag für die werteinschätzung am markt im vordergrund steht. Aug 02, 2021 · 2.